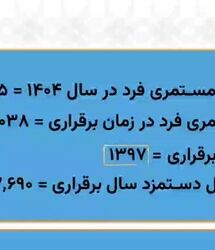

بازنشستگان و بیمه شدگان تامین اجتماعی فورا بخوانند/ هشدار درباره «سونامی خاموش» تأمین اجتماعی؛ تداوم بیمهپردازی به ۲۷ روز رسید

هادی بهمدی تاکید میکند: پایین بودن تداوم بیمهپردازی کارگران، یک مسئله صرفاً آماری نیست؛ بلکه نشانهای از گسست میان نظام تأمین اجتماعی و واقعیتهای بازار کار ایران است.

عدم پیوستگی در پرداخت حق بیمه کارمندان، شاغلان و به ویژه کارگران بیمه شده و وجود خلاءهای بیمهای متعدد در سوابق واریز حق بیمه، که یکی از شاخصهای بحران در وضعیت اشتغال است، موضوعی است که صندوقهای بازنشستگی و از جمله صندوق تامین اجتماعی را با چالشهای مضاعفی مواجه میکند.

شاخص تداوم بیمهپردازی که در گزارشهای عملکرد سال ۱۴۰۴ سازمان تأمین اجتماعی، میانگین آن در سطح کشور تنها ۲۷ روز اعلام شده است، در نگاه نخست ممکن است یک آمار فنی و تخصصی بهنظر برسد اما این عدد، در واقعیت، نمودار عینیِ عمیقترین بحران ساختاری نظام تأمین اجتماعی ایران است. میانگین ۲۷ روز بهاین معناست که از هر ۱۰۰ بیمهشده جدید که توسط بازرسان و سامانههای سازمان شناسایی میشوند، بخش قابلتوجهی پس از کمتر از یک ماه، از چرخه بیمهپردازی خارج میشوند. این پدیده که میتوان آن را «سونامی خاموش» نظام تأمین اجتماعی نامید، زنگ خطری است برای پایداری مالی، مشروعیت اجتماعی و کارآمدی اقتصادی بزرگترین نهاد بیمهای کشور!

پایین بودن تداوم بیمهپردازی، نشانهای از گسست میان نظام تأمین اجتماعی و واقعیتهای بازار کار ایران است. این گسست، هم از منظر کارفرمایانی که انگیزهای برای تداوم همکاری با سازمان ندارند و هم از منظر بیمهشدگانی که نسبت به آینده پوشش بیمهای خود دچار تردید هستند، حایز اهمیت است. در این تحلیل، ابعاد این بحران را از سه زاویهی «تأثیر بر خود صندوق، پیامدهای اجتماعی-اقتصادی و تبعات سیاسی در افق پنجساله» مورد بررسی قرار میدهیم.

ضرورت ایجاد پیوستگی و تداوم بیمهپردازی

هادی بهمدی (کارشناس مهندسی مالی و کارشناس حوزه رفاه و تامین اجتماعی) در این ارتباط توضیح میدهد: تداوم بیمهپردازی به زبان ساده، میانگین تعداد روزهایی است که یک بیمهشده تازهشناساییشده، پس از ثبتنام، همچنان در لیست بیمه کارگاه قرار داشته و حق بیمه وی بهطور مستمر پرداخت شده است. این شاخص، پایداری اشتغال و میزان پایبندی کارفرمایان به تکالیف بیمهای را پس از شناسایی نشان میدهد. نحوه محاسبة آن به این صورت است که (روز/کارکرد لیست) بر (تعداد بیمهشده) در هر استان تقسیم میشود.

وی میافزاید: اهمیت این شاخص در آن است که صرفِ شناساییِ بیمهشدگان جدید، بدون تضمین تداوم پرداخت، نهتنها منابع پایدار برای سازمان ایجاد نمیکند، بلکه هزینههای شناسایی و بازرسی را نیز بر دوش سازمان میگذارد. بهعبارت دیگر، سازمان برای افرادی هزینه میکند که عملاً تأثیری در بهبود نسبت پشتیبانی و درآمدزایی پایدار ندارند. این دقیقاً همان نقطهای است که گزارشهای عملکرد سال ۱۴۰۴ سازمان تامین اجتماعی بر آن تأکید دارد: «از فروردین تا شهریورماه سال جاری بالغ بر ۸۹۰ هزار بیمهشده و ۱۴۷ هزار کارگاه جدید شناسایی شده است». اما تداوم پرداخت این بیمهشدگان، بهویژه در استانهای که صنعتی و امید اقتصاد ایران هستند، در سطح بسیار نازلی قرار دارد.

بهمدی تاکید میکند: با نگاهی ساده به اعداد و ارقام سازمان تأمین اجتماعی بهعنوان بزرگترین نهاد بیمهای کشور، متوجه میشویم که این صندوق هماکنون درگیر ناترازی ساختاری عمیقی است. جدیدترین دادههای مرکز آمار ایران نشان میدهد که نسبت پشتیبانی (تعداد بیمهپردازان به تعداد مستمریبگیران) در بهار ۱۴۰۴ به ۳٫۷ رسیده است که نسبت به فصل مشابه سال قبل کاهش داشته است. این در حالی است که در سال ۱۳۹۶ این نسبت ۵٫۵ بود و در سال ۱۳۸۶ به ۶٫۸ میرسید. تجربیات بینالمللی نشان میدهد که یک صندوق بازنشستگی پایدار، حداقل به نسبت پشتیبانی ۳ نیاز دارد و سطح مطلوب آن ۶ تا ۷ است، سازمان تأمین اجتماعی عملاً به نقطه بحرانی نزدیکتر از هر زمان دیگری شده است.

او ادامه میدهد: از سوی دیگر، منابع و مصارف ماهانه سازمان بهوضوح نشاندهنده عمق بحران مالی است. در چنین شرایطی، هرگونه کاهش در جریان ورودی منابع - از جمله کاهش تداوم بیمهپردازی - میتواند این ناترازی را به سطح غیرقابلکنترلی برساند. نسبت پشتیبانیِ رو به کاهش، کسریِ فزاینده و تداومِ پایینِ بیمهپردازی، سه رأس یک مثلث بحرانزا را تشکیل میدهند.

این کارشناس حوزه تامین اجتماعی بیان میکند: تداوم پایین به این معناست که از هر ۱۰۰ بیمهشده جدید که شناسایی میشوند، تنها تعداد محدودی بهطور مستمر حق بیمه پرداخت میکنند. این پدیده باعث میشود که نخست، منابع پیشبینیشده سازمان محقق نشود؛ زیرا وصولیها بر اساس تعداد بیمهشدگان فعال و میانگین دستمزد آنان محاسبه میشود. دوم، هزینه شناسایی (بازرسی، نیروی انسانی، سامانهها) برای افرادی صرف شود که پس از مدت کوتاهی از چرخه بیمه خارج میشوند؛ یعنی هزینه ثابت به ازای هر بیمهشده مؤثر افزایش مییابد. سوم، با توجه به کسری ماهانه ۲۵ هزار میلیارد تومانی، حتی کاهش ۱۰ درصدی در تداوم بیمهپردازی میتواند کسری را بهطور محسوسی افزایش دهد و سازمان را بیش از پیش به استقراض و استفاده از ذخایر خود وادار کند.

این کارشناس مهندسی مالی تشریح میکند: هر بیمهشدهای که تداوم پرداخت ندارد، عملاً در محاسبه نسبت پشتیبانی لحاظ نمیشود، اما ممکن است در آمارهای شناساییشده بهعنوان بیمهشده محسوب شود. این موضوع تصویر غلطی از وضعیت پوشش بیمهای ارائه میدهد و برنامهریزی برای تأمین منابع را با خطا مواجه میکند. با توجه به روند کاهشی نسبت پشتیبانی از ۵٫۵ در سال ۱۳۹۶ به ۳٫۷ در بهار ۱۴۰۴، ادامه این روند به معنای نزدیکشدن به نقطه بحرانی است که در آن هر بیمهپرداز باید هزینه چندین مستمریبگیر را تأمین کند و عملاً فشار بر دوش بخش رسمی و شفاف اقتصاد دوچندان شود.

این کارشناس حوزه بیمهای تصریح میکند: سازمان تامین اجتماعی برای جبران کسری خود ناچار به استفاده از ذخایر و داراییهای خود یا استقراض میشود. با کاهش تداوم بیمهپردازی، جریان نقدینگی ورودی کاهش مییابد در حالی که تعهدات پرداخت مستمری و خدمات درمانی همچنان پابرجاست. این امر توان سرمایهگذاری و بهرهبرداری از داراییهای سازمان را کاهش میدهد و در بلندمدت پایداری مالی سازمان را به خطر میاندازد.

بهمدی اضافه میکند: کمبود منابع، دولت و سازمان را به سمت اصلاحات پارامتریک مانند افزایش سن بازنشستگی، کاهش ضریب حقوق، یا افزایش نرخ حق بیمه سوق داده است. این اصلاحات هرچند ممکن است ضروری باشند، اما معمولاً با مقاومت شدید اجتماعی مواجه میشوند و میتوانند اعتماد عمومی به نظام تأمین اجتماعی را کاهش دهند. نمونه اخیر این موضوع، لایحه «اصلاح قانون تأمین اجتماعی» است که در آن کاهش چشمگیر نرخ حق بیمه سهم کارفرما از ۲۳ درصد به ۷ درصد و تأمین کسری ناشی از آن از محل درآمدهای مالیاتی پیشبینی شده است. کارشناسان نسبت به ریسکهای جدی این لایحه برای پایداری بلندمدت نظام بازنشستگی و استقلال مالی آن هشدار دادهاند.

وی خاطرنشان میکند: بیمهشدگانی که تداوم پرداخت ندارند، سابقه بیمهای کافی برای دریافت مستمری جمع نمیکنند. در سنوات آینده، میلیونها نفر با سابقه بیمهای ناقص، وارد دوران سالمندی خواهند شد. این افراد نه مستمری کافی دارند و نه امکان بازگشت به بازار کار! فشار بر نظام حمایتی کشور (کمیته امداد، بهزیستی و سایر نهادهای حمایتی) بهطور چشمگیری افزایش مییابد. با توجه به اینکه نزدیک به یک میلیون نفر (یا ۲۰٪ بازنشستگان) کمتر از حداقل حقوق دریافت میکنند، گسترش این دامنه، فاجعهای انسانی و اجتماعی خواهد بود.

این کارشناس حوزه تامین اجتماعی با اشاره به اینکه «طبق آمارهای موجود، حدود ۶۰ درصد کل اشتغال کشور غیررسمی است و حدود ۶ میلیون نفر مشمول فرار بیمهای هستند» میگوید: نرخ فرار بیمهای دستمزدی در سال ۱۴۰۳ بیش از ۳۰ درصد اعلام شده است و برخی برآوردها نشان میدهد این نرخ به ۴۰ درصد نیز نزدیک میشود. پایین بودن تداوم بیمهپردازی، عملاً به رسمیتشناختن اقتصاد غیررسمی و تثبیت آن است. در ۵ سال آینده، شکاف بین اقتصاد رسمی و غیررسمی عمیقتر میشود، کارگران غیررسمی از حداقل حمایتهای اجتماعی محروم میمانند و نابرابری اجتماعی افزایش مییابد. کارگری که از پوشش بیمهای پایدار برخوردار نیست، انگیزه کمتری برای سرمایهگذاری روی مهارتهای خود دارد. این امر در بلندمدت به کاهش بهرهوری کل عوامل تولید منجر میشود.

او بیان میکند: کارفرمایانی که از پرداخت حق بیمه فرار میکنند، هزینه نیروی کار خود را بهطور مصنوعی پایین نگه میدارند و رغبتی برای سرمایهگذاری در بهبود کیفیت اشتغال ندارند. با کاهش تعداد بیمهپردازان مؤثر، فشار تأمین منابع صندوق بر دوش بخش رسمی اقتصاد بیشتر میشود. این امر میتواند به افزایش نرخ حق بیمه برای کارفرمایان رسمی، کاهش رقابتپذیری بنگاههای رسمی در مقایسه با بنگاههای غیررسمی و مهاجرت سرمایه از بخش رسمی به بخش غیررسمی منجر شود. در شرایطی که بدهیهای چندصدهزار میلیارد تومانی دولت به سازمان تأمین اجتماعی، خود یکی از عوامل اصلی تشدید بحران است، این فشار مضاعف، اقتصاد رسمی را با چالش جدی مواجه خواهد کرد.

این کارشناس مهندسی مالی تاکید میکند: دولت بهعنوان تأمینکننده ۳ درصد از نرخ حق بیمه و همچنین ضامن نهایی صندوقهای بازنشستگی، ناچار به جبران کسری صندوق تأمین اجتماعی از طریق منابع عمومی بودجه خواهد شد. سهم کسری صندوقهای بازنشستگی از منابع عمومی بودجه در سالهای اخیر بهشدت افزایش یافته و فشار مضاعفی بر بودجه دولت وارد کرده است. در سنوات آینده، بدهی دولت به تأمین اجتماعی افزایش مییابد و هزینه فرصت این منابع، یعنی سرمایهگذاریهای عمرانی و زیرساختی که انجام نمیشوند، بهمراتب بیشتر خواهد بود. نکته مهمتر اینکه مستمریبگیرانی که سابقه بیمهای ناقص دارند، مستمری کمتری دریافت میکنند. این امر توان مصرفی آنان را کاهش میدهد و تقاضای کل اقتصاد را تحت تأثیر قرار میدهد. در شرایطی که اقتصاد ایران با رکود و تورم دستوپنجه نرم میکند، این کاهش تقاضا میتواند چرخه رکود را نیز تشدید کند.

بهمدی با تذکر نسبت به این نکته که «تأمین اجتماعی یکی از پایههای اصلی قرارداد اجتماعی بین دولت و ملت است» ادامه داد: زمانی که این نهاد نتواند تعهدات خود را ایفا کند، مشروعیت نظام سیاسی بهچالش کشیده میشود. لذا در سالهای آینده، اگر وضعیت به همین منوال ادامه یابد، گسل نسلی بین نسلهای جوان (که امیدی به تأمین اجتماعی ندارند) و نسلهای قدیمیتر تشدید میشود، احساس ناامنی اجتماعی در میان اقشار متوسط و پایین جامعه گسترش مییابد و فاصله مردم با حاکمیت افزایش پیدا میکند. دولت برای جلوگیری از بحرانهای اجتماعی و امنیتی در کشور، ناچار به مداخلات پرهزینه مانند افزایش یارانهها، تصویب قوانین حمایتی جدید، یا حتی ادغام صندوقهای زیانده میشود. این مداخلات هرچند در کوتاهمدت ممکن است تنش را کاهش دهد، اما در بلندمدت بار مالی جدیدی بر دوش دولت و بودجه عمومی تحمیل میکند و ریسک اخلاقی را افزایش میدهد (یعنی کارفرمایان و بیمهشدگان انتظار دارند دولت در نهایت مشکلات آنان را حل کند).

وی در پایان اظهار کرد: پایین بودن تداوم بیمهپردازی، نه یک مسئله فنی و آماری، بلکه یک زنگ خطر جدی برای پایداری نظام تأمین اجتماعی ایران است. میتوان گفت صندوق تأمین اجتماعی در آستانه یک بحران چندبُعدی قرار دارد که اگر اقدامی اساسی برای افزایش تداوم بیمهپردازی و مقابله با فرار بیمهای صورت نگیرد، در سنوات آینده با بحران مالی، اجتماعی و سیاسی همزمان مواجه خواهد شد. با این حال، تجربه کشورهای اروپایی در بحران بدهی ۲۰۱۰-۲۰۱۲ و اصلاحات بازنشستگی فرانسه و بریتانیا، هشدارهای روشنی در این زمینه ارائه میدهد: اصلاحات ساختاری در نظام تأمین اجتماعی، اگرچه ضروری است، اما بدون همراهی شرکای اجتماعی، شفافیت مالی و حفظ استقلال نهادی سازمان، نهتنها بحران حل نمیشود، بلکه میتواند آن را تشدید کند. آینده نهاد تأمین اجتماعی ایران، در گرو تصمیمات امروز است؛ تصمیماتی که باید مبتنی بر داده، شفافیت و مشارکت واقعی همه ذینفعان اتخاذ شود.

نظر شما